UBI车险将重构车险生态圈

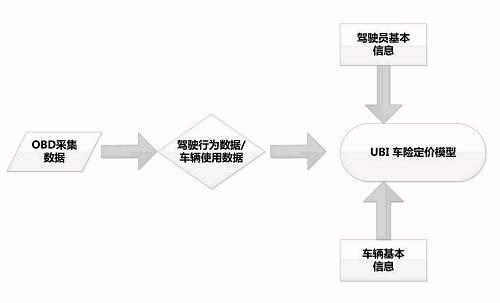

UBI车险,基于驾驶行为的定价神器 UBI(Usage Based Insurance)车险是指基于驾驶行为以及车辆使用数据定价的车辆保险。保险公司通过数据采集装置,收集驾驶行为数据以及车辆运行数据,经过数据分析处理,评估驾驶人员的驾驶行为风险等级,依据驾驶行为风险等级个性化的确定车险保费。UBI车险大体可分四大模块: 数据感知模块。用于收集驾驶行为的感应装置,一般通过在汽车总线接口上安装OBD设备来实现,OBD设备通常是在汽车生产销售后再加装(称作“后装”)。 数据传输模块。数据传输模块的任务就是将前端收集的数据传送至后台。通讯传输方案有两种:一是OBD设备自带通讯模块,建立独立的通讯通道进行数据传输;二是利用蓝牙技术连接OBD设备和手机,借用手机通讯通道传送数据。 数据处理模块。数据处理的目的在于保证数据质量,处理方式上也可分为前处理和后处理。前处理就是在前端对采集的数据进行初步处理,回传经过初步加工的数据。后处理是数据采集后不做任何处理直接回传到后台进行分析。 数据应用模块。UBI车险收集的数据最重要的用途就是以驾驶行为数据为核心进行车险定价。在国外UBI车险定价应用实践中,驾驶数据中的“三急一长”即急加速、急减速、急转弯,行驶里程为最基本风险定价因素。 用户&;保险公司,共同召唤UBI车险的降临 UBI车险可提升用户服务体验 车险用户愿意为“优质服务”买单。最近埃森哲的一份报告指出,当前保险消费者身处信息丰富时代,注重服务体验,追求个性化服务,愿意为优质服务付费。正如报告所言,消费者已经实现简单追求物美价廉“物美价廉”,到追求“优质服务”体验的转变,服务品质正成为消费者“用脚投票”的重要因素。 新的消费观要求由产品思维转向产品思维。新的消费观念是追求个性服务、注重服务理念,这客观上要求将保险经营当成服务,而不是产品来做,产品消费不是最终的目的,要让用户在消费产品的过程中享受到优质的服务,为用户创造价值。 UBI车险的推广表面上是车险定价的一次革新,其本质上却是以车主为核心的涉车生活服务体系的升级与完善。 UBI车险可解决车险行业痛点 保险公司和消费者均不满意。2016年年报显示,55家经营车险的财险公司中41家承保亏损,共计亏损63亿元,较2015年亏损额扩大。保险公司亏损的同时,消费者却保险服务并不满意,传统上保险理赔重保险事故金额赔付,轻日常情感维系服务,消费者服务体验不好,成为消费者所诟病的“理赔难”。这种双方都不满意的病根,在于我国车险行业经营管理方式落后粗放,产业链畸形,比如高手续费、修理厂过度维修等等,整个行业只是简单价值转移而无价值创造。 互联网车险突围遭遇滑铁卢。2016年互联网车险保费收入398.94亿元,同比下降44%。保费下降的直接原因,是商车费改后原有的网销费率优势丧失。而深层次的原因,是现有的互联网车险只是销售渠道的创新,还没有达到产品创新和商业模式创新的阶段。渠道的创新不能说是互联网车险的本质,只有产品创新、商业模式创新才能说是互联网车险真正来临。 UBI车险的应用不仅改变的是车险产品,更是变革车险企业商业模式,届时才能说互联网车险来临。 UBI车险将重构理赔生态圈 UBI车险降低赔付率 基于“使用定价”的UBI定价模型较为科学。商车费改以后,车险定价逐步从“保额定价”向“车型定价”转变,定价模型比以前精细、科学。但是,车型风险因子与出险关系不强,出险与驾驶人及驾驶行为关系更密切,所以基于“使用定价”的UBI车险更为科学。(UBI定价模型见下图) UBI车险定价模型降低赔付率。美国最大车险公司State Farm 2011年开始进军UBI车险市场,到2013年年底承保赔付率降低6.4%,三年净利润CAGR达24.5%。国内车险专家推测,UBI车险推行后能在当前承保赔付率基础上降15%-20%,有望承保赔付率接近40%,能显著增强车险公司的盈利能力。 UBI车险建立以理赔为核心的产业链 以为客户创造价值作为目标,通过整合线上线下资源、聚焦平台流量,UBI车险可围绕理赔搭建五大产业链: 1.零配件产业链。4S店配件的采购渠道,以前一直由整车厂商制订,因而导致零配件价格高昂,交通部新规后维修厂可自主采购同质配件。保险公司可借助机动车维修,大力推行同质配件并形成产业链,推动零配件价格透明化,此外才可推动建立零配物流的标准化体系,促进车主享受到质优价廉的维修服务。 2.医疗产业链。人伤车险事故后,保险公司如能提供一揽子医疗服务,将极大的增加用户的粘性。 3.数据产业链。UBI车险收集到大量驾驶行为、车辆运行状况、车辆出险及维修数据,形成用户创造数据,数据创新产品,产品服务用户的良性循环。 4.二手车交易产业链。保险公司残值车、盗抢车的年交易约百亿级规模,保险公司可以从这个车辆交易为起点,拓展到“二手车交易”市场。 5.反欺诈产业链。驾驶行为及车辆状况的实时监控,将降低车主的道德风险,可避免修理厂的过度维修,最大限度的达到防保险欺诈。 |

|

关键词:ubi,生态圈,产业链,保险公司,消费者,模块 |