2019年4月,国内MPV市场销售新车90,415辆,同比下滑32.76%,在整个乘用车市场销量占比为5.83%,相比去年同期的市占率,减少了1.3个百分点。

家用市场的消费多元化,是MPV不被边缘化的唯一机会。

但看似蓝海的市场,也不是随便推出几款新车,就能开垦出来的。

甚至某款新品上市后一时的销量增长,也只能说明在没有“更好选择”的情况下,部分需求短期内得到释放。然而一年后再来看它的销量能否保持?这,才是衡量产品是否真正满足细分市场需求的标准。

能真正满足消费需求的MPV产品,寥寥无几。

进入2019年,各大自主品牌车企将10-20万元的家用MPV市场视为新的销量增长点,一时间新品不断涌入,客观上让细分市场从过去几乎无车可选,变成今天消费者可以在若干款产品中挑挑拣拣的现状。

但是,如果我们再苛刻一点,比如想在10-20万元区间选择一台车长4.8米左右、三排座空间与舒适性都不错、自动挡、带侧滑门的家用MPV时,我们又会发现,在当下市场中,可选车型为零。但这样的条件,却又真实地代表了相当一批家用MPV潜在消费者的真实诉求。

所以MPV想要卖得更好些,远远不止加一排座位这么简单。

▎总览:新车没有换来更大的市场规模?

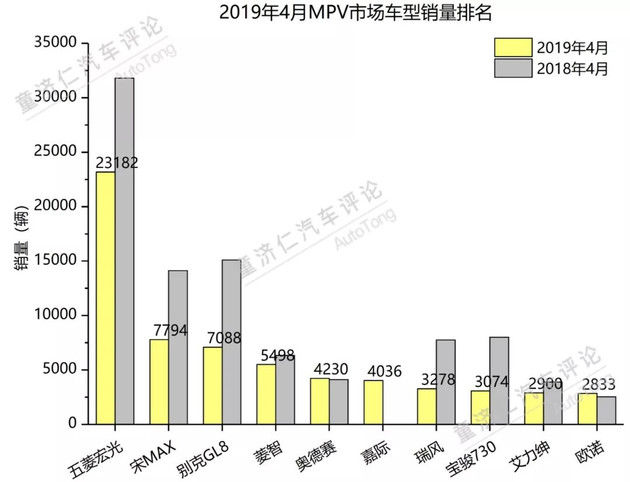

在今天的MPV市场,份额最稳定的车型大概只有两款--五菱宏光与别克GL8。前者占据了整个泛MPV市场近30%的份额,也是4月唯一销量过万的车型;而后者的销量变动,几乎只与市场大环境相关,并不受竞争对手的影响。

这同时也体现出了国内MPV市场的高度不确定性,因为其它没有一款车型证明自己真的牢牢抓住了消费者。

不妨从两个维度,来看看这一问题:

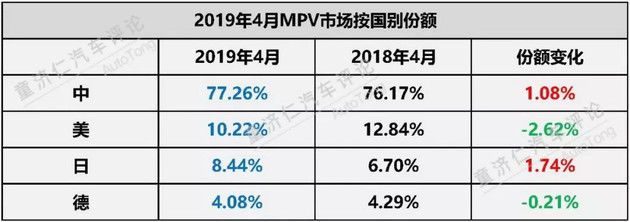

第一个是MPV市场按国别的份额:2019年的新增MPV车型全部来自于本土品牌,而且瞄准的都是最主流的家用消费人群,但是本土品牌在MPV市场中的份额却仅仅增长了约1个百分点,甚至不如依靠奥德赛与艾力绅两款车型的日系品牌所增长的1.7个百分点。

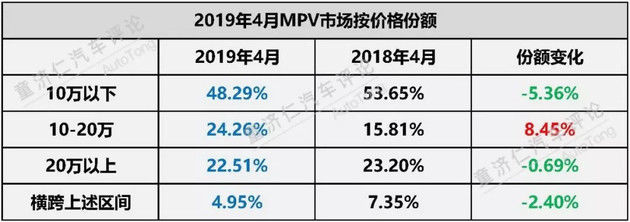

第二个是MPV市场按价格的份额:传祺GM6、大通G50、吉利嘉际、长安欧尚科尚,这些10-20万元的家用MPV新品投放,尽管让这一价格段的细分市场份额增加了超过8个百分点,但从销量数字来看,却与去年同期几乎持平。这意味着新老车型之间产生了明显的零和博弈,此消彼长之下,市场容量并没有因此而扩大。

值得肯定的是,曾经国内MPV市场巨大的断层,正在随着车企的不断努力而得到填补。微客型MPV的份额持续减少,而代表主流家用需求的紧凑型、中型MPV的份额都在增加。过去只存在于理论上的“热卖潜力”,如今正在慢慢呈现于真实的销量数据之上。

只是现在就说乐观,似乎还没到时候。

▎20万元以上MPV:新增长点在哪里?

2019年4月,20万元以上MPV销量同比下滑34.77%。

需求下降,是20万元以上MPV市场面临的最主要问题。高端公商务市场逐渐饱和,迭代周期较以往更长;家用市场中,当绝大部分家庭只能拥有一部车的前提下,选择一款20万元以上、车长在5米以上的大型MPV产品,显然也不是现在的主流消费趋势。

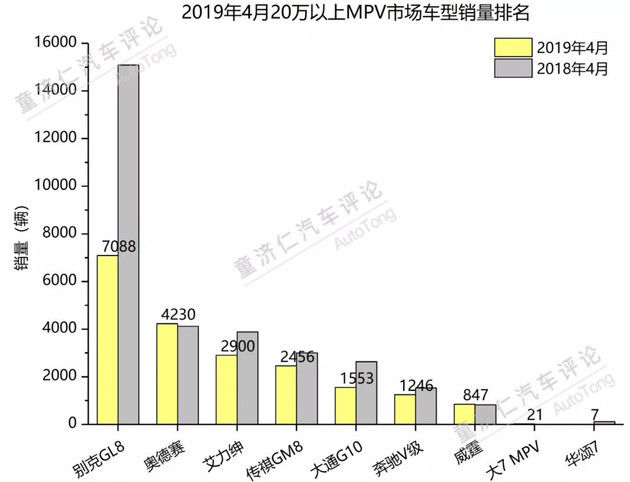

所以,今年1-4月20万元以上MPV销量几乎全线下滑。但有趣的是,跌幅最小的两款中高端MPV,一款是尺寸最小(车长4,845mm)的奥德赛,而另一款是性价比最高的传祺GM8。

在多年的稳定格局后,20万元以上MPV会面临一轮新的分化:一类是面向务实型的中高端家用消费群体,一类是面向极致型的定制化家商消费群体。而处于中间夹层的车型,将会越来越难受--比如今年GL8的下滑,全部来自于由上代车型“改造”而来的GL8商旅车,而定位更高端的换代GL8ES则几乎未受影响。

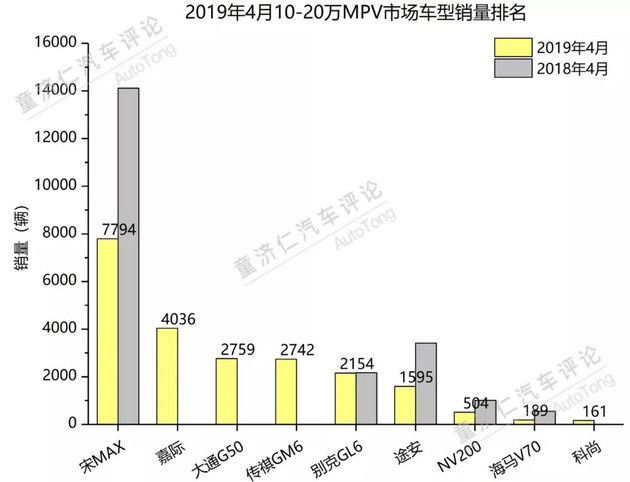

▎10-20万元MPV:为何出现“零和博弈”?

2019年4月,10-20万元MPV销量同比增长3.18%。

如果看今年1-4月10-20万元MPV销量,会发现一个有意思的现象:宋MAX比去年少卖了29,108辆,而嘉际、大通G50、传祺GM6、科尚四款今年的全新MPV前4个月共卖了30,762辆。

10-20万元家用MPV市场的需求如此固化?或者说当下细分市场的容量真的只有这么大?从销量数据的结果来看,确实如此。宋MAX作为本土品牌中首款面向10万元级别主流家用消费者的MPV,为培育市场、调动消费积极性做出了巨大的贡献。而当其它品牌跟进并寻求新的发力点时,消费需求也来到了新的高度,新品再想走爆款路线的难度也大了很多。

嘉际和传祺GM6的科技、品质相对较好,但主销车型的价格门槛也相对较高;大通度G50的实体渠道与品牌知名,是市场开拓的瓶颈;而长安欧尚科尚,身上仍然有残存的“面包车”痕迹。

显然,产品投放初期车企在营销上的大声势,并没有完全打消潜在消费者的观望情绪。尤其当家用MPV的亮点属性并没有轿车、SUV那般刚需时,消灭细分市场“零和博弈”,需要的是各家车企共同努力去开拓新的市场需求,而绝非在一个维度里相互打压。

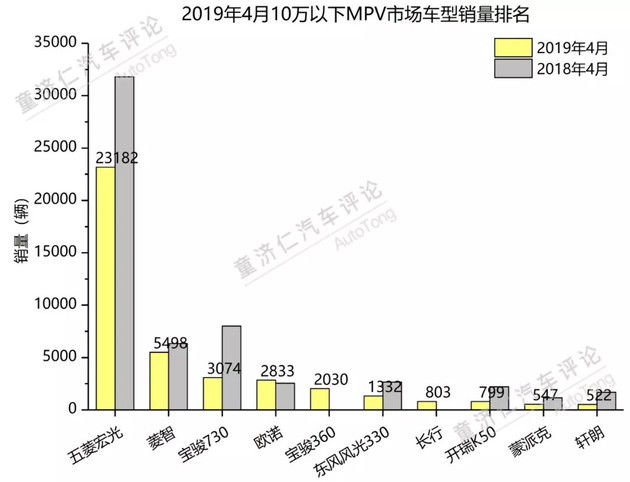

▎10万元以下MPV:客货两用车的转型有多难?

2019年4月,10万元以下MPV销量同比下滑39.47%。

如果扣除五菱宏光的销量,其余10万元以下MPV市场份额只有22.65%,如果再刨去微客型MPV的销量,份额进一步萎缩到16.08%,今年月均销量超过2,000辆的只剩下菱智、宝骏730、宝骏360三款车型。显然,这里真正能面向家用市场的车型,仅有宝骏360一款。

座椅,是汽车产品上成本仅次于动力总成的部件,这意味着10万元以下MPV为了节省成本,通常都会对座椅的成本开销进行最大程度的控制。然而宝骏360反其道而行,在有限成本空间内,在事关乘员舒适性最核心的座椅上下功夫,恰恰成为其打开全新细分市场的关键所在。

在10万元以下MPV普遍存在客货两用、微客转型的背景下,一款真正面向乘坐的MPV绝对是稀缺货。这也是从目前来看,10万元以下MPV在市场中生存为数不多的途径之一。

▎总结

MPV市场的潜在需求未被满足已经喊了很多年,当本土车企通过推新不断想要证明潜在需求确实存在,也正是需求被一点一点挖掘出来的过程。

但此时,本土车企的MPV产品会面临两个新挑战:

一是在不断向上的过程中,还在用中低端产品的思路去揣测可能面对的中高端消费者的需求。漂亮的设计、高配置只是高档感中必要但不充分的条件。

二是在车市整体下行的情况下,“非主流”的MPV产品的生存环境会变得更加恶劣,无法进入潜在用户的关注清单,将加速这些销量非主流车型被淘汰的步伐。

所以,MPV会成为车企的主销车型吗?对于大多数车企而言,这很难做到。但MPV车型相对更高的利润,也是市场参与者们把这一市场努力做大做好的动力所在。

本文由长城网汽车频道内容合作方“童济仁汽车评论”授权转载。