传统“银十”销售旺季,中国汽车市场交出一份靓丽的成绩单。

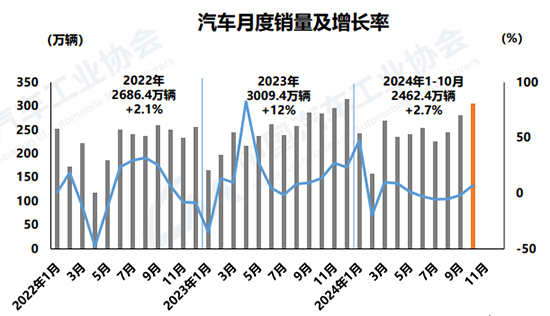

11月11日,中国汽车工业协会(以下简称“中汽协”)发布数据显示,10月我国汽车产销分别完成299.6万辆和305.3万辆,环比分别增长7.2%和8.7%,同比分别增长3.6%和7%;1-10月产销分别完成2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。

中汽协副秘书长陈士华表示,进入十月,国家“以旧换新”政策对汽车消费拉动效应明显,多地车展与促销活动如火如荼,企业新车型密集投放,推动车市热度持续走高,10月汽车销量同环比均实现正增长。

受此利好消息影响,11月12日汽车整车板块表现活跃。截至发稿,东风股份、江铃汽车、上汽集团均已涨停,广汽集团收涨5.67%。

此外,10月汽车出口和新能源汽车继续保持高速增长态势,其中汽车出口54.2万辆,实现同环比双增长;新能源产销均超140万辆,同比增长均接近50%,月度产销创历史新高。

新能源汽车保持高位,带动固态电池和锂电股12日中盘发力。截至发稿,利元亨一骑绝尘涨幅超20%,包括天华新能等8家相关企业涨幅超过10%,宁德时代上涨超2%……

海通证券研报显示,全球乘用车市场正处于电动智能化加速渗透阶段,国内自主品牌主机厂及产业链在电动智能领域具备一定的领先优势,2024年新能源汽车出口有望维持亮眼表现并持续贡献增量。

乘用车市场产销向好,自主占比超七成

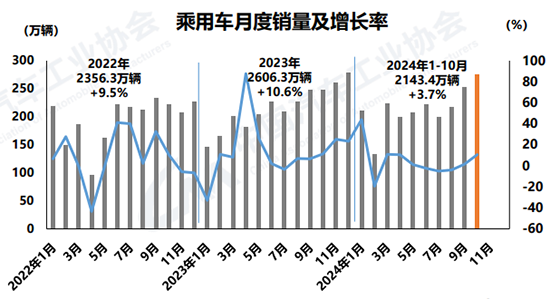

作为汽车市场的绝对主力,乘用车市场10月迎来大爆发,产销分别完成270.6万辆和275.5万辆,环比分别增长8.2%和9.1%,同比分别增长7.7%和10.7%;1-10月累计产销分别为2134.9万辆和2143.4万辆,同比分别增长3%和3.7%。

陈士华表示,今年以来,我国乘用车市场呈现逐步走高趋势,期间经历了“以旧换新”等政策,但初期对终端消费的拉动作用不够明显,直到7月新政策出台后,批发销量呈现持续增长,终端销量数据相比之下表现更佳。

不过,国内燃油车下降趋势十分明显,前10个月销量为904.6万辆,比上年同期减少233.2万辆,同比下降20.5%。“相比去年同期,传统燃料乘用车今年基本维持在每月20万辆的降幅。”陈士华说。

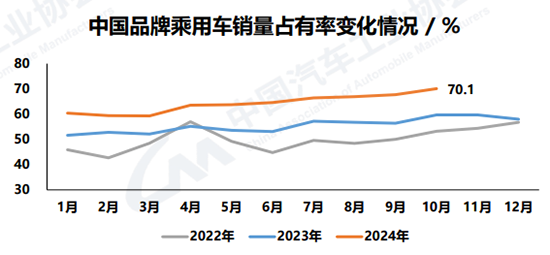

值得一提的是,中国品牌乘用车市场占有率进一步提升,年内首次达到70%以上。10月,中国品牌乘用车销售193.1万辆,同比增长30%,市场占有率达70.1%,较上年同期上升10.4个百分点;1-10月累计销量1384.9万辆,同比增长21.2%,市场占有率为64.6%。

作为对比,在主流外国品牌中,除韩系品牌销量小幅增长外,其他四大主要品牌销量同比均呈两位数下降。其中,德系、日系和美系的市场份额分别为14.9%、11.2%和6.5%。

新能源创新高,全年出口有望达600万辆

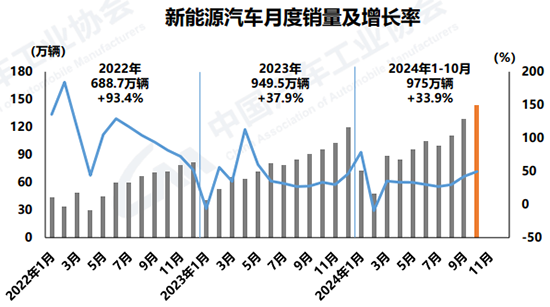

新能源汽车可谓风头正劲。10月,新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48%和49.6%,产销量创下月度历史新高;1-10月,新能源汽车产销分别完成977.9万辆和975万辆,同比分别增长33%和33.9%,占比汽车总销量的39.6%。

据陈士华透露,在11月14日,我国将迎来年内第1000万辆新能源车下线。“经过协会统计,新能源汽车国内销量占比已经连续三个月超过50%;其中国内新能源乘用车销量占比国内乘用车总销量,连续5个月超过了50%。”

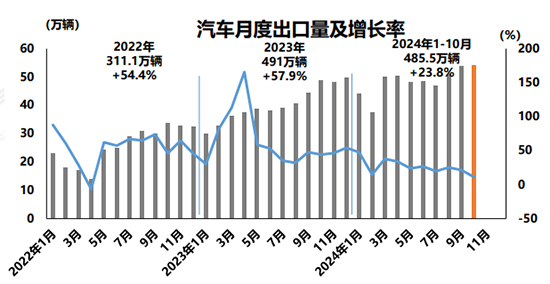

此外,前10个月,新能源汽车出口105.8万辆,同比增长6.3%;其中纯电动汽车出口83.6万辆,同比下降9.2%;插混汽车出口22.2万辆,同比增长2倍。作为对比,我国前10个月汽车出口485.5万辆,同比增长23.8%。

分品牌来看,前10个月整车出口前十企业中,比亚迪出口33.2万辆,同比增长79.6%;北汽出口21.8万辆,同比增长63.2%;长安汽车出口46.7万辆,同比增长60.5%。

陈士华分析认为,我国前10个月汽车出口达485.5万辆,同比增长20%以上,当月出口量超过50万辆。如果后两个月能保持50万辆的水平,全年出口将达到580万辆;如果继续保持现有增速,有望达到600万辆。

展望未来,“伴随政策累积效应持续显现,叠加车企及经销商年底冲刺,有助于汽车消费需求持续释放,预计后两个月车市仍将保持向上走势。”陈士华说,鉴于“以旧换新”政策加码以后提振效果显著,建议明年继续延续相关政策,并尽早发布实施细则,扩大政策宣传。