11月后,今年国内新能源汽车累计销量同比增幅仅剩下1.3%,全年销量预计在110万辆上下,距离2020年完成200万辆年销量的目标还有相当大的距离。显然,在私人市场拓展阻力较大的情况下,多层次、多渠道发展新能源汽车,已经成为保住销量重要的手段。销量结构的悄然改变,对于新能源汽车市场究竟是良药还是鸩毒?

如果按照2017年和2018年的惯例,新能源汽车市场会在下半年发力冲刺。但是2019年中补贴政策的大幅退坡,让新能源汽车市场在6月达到顶峰后陡然下滑,今年7-11月,国内新能源乘用车市场同比下滑31.88%。

而在新能源汽车市场整体出现大幅下滑时,某些车型却走出了一条与整体趋势截然相反的路线,比如下半年持续增长的广汽新能源Aion S。但这恰恰是当下主流新能源汽车市场销售渠道与结构改变的一个典型案例——新能源汽车究竟在卖给谁?

私人购买新能源汽车比例有多少?

这是一个从国家开始实行新能源汽车推广鼓励政策开始时,就在被不断讨论的话题。当新能源汽车在技术、使用尚不成熟,消费者接受程度较低的初期,率先通过公务采购、出租等公共领域推广,是一条行之有效的路线。

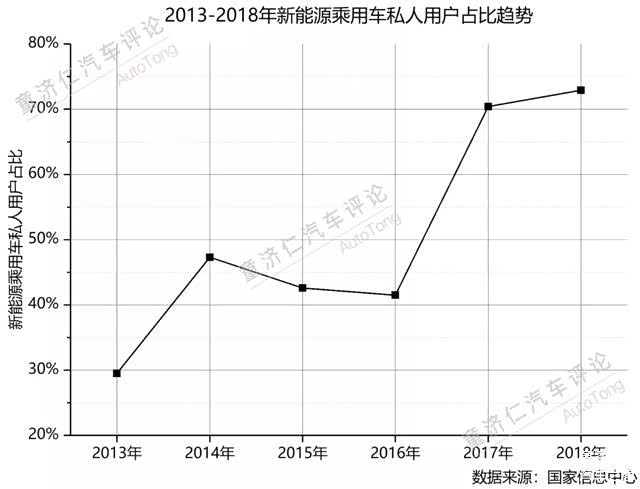

在公共领域的示范和新能源汽车技术、配套基础设施进步的刺激下,私人购买新能源汽车的比例逐渐提升。根据国家信息中心的数据,2018年,私人用户在新能源乘用车领域占比达到72.9%。

但是,今年下半年新能源汽车市场的大幅下滑,以及几则车企高管的表态,再次把私人购买新能源汽车比例的问题推到了前台。小鹏汽车董事长何小鹏表示去除大客户、金融解决方案的部分,今年前9个月卖给真实消费者的新能源汽车数量只有十几万辆。广州车展期间,上汽通用总经理王永清也表达了同样的观点。

这个数据到底有多少?我们不妨通过几个口径来进行判断。

根据保监会的交强险数据,今年1-10月,新能源汽车累计上险量为71.3万辆,其中37.1万辆上险量所有权为“个人”,占总量的52%。另外,除了19%的上险量所有权为“单位”外,还有29%为未知。

而在乘联会的数据中,今年1-11月纯电动乘用车非营业的比例为67%,是近四年来的最低值,意味着出租租赁等单位新能源乘用车采购占比在逐步提升。

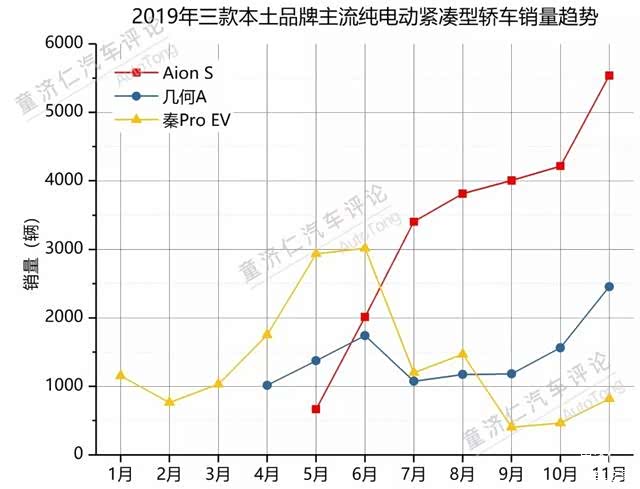

不难看出,官方统计口径中,整体市场中个人购买新能源汽车的比例大约在50%-60%的水平。那么,如果再具体到家用消费最主流的细分市场——紧凑型轿车市场,情况是否会有变化?今年前11个月,三款本土品牌主流纯电动紧凑型轿车——广汽新能源Aion S、吉利几何A、比亚迪秦Pro EV的销量走势也许能说明问题。

6月后的补贴退坡,对几何A和秦Pro EV都产生了不小的影响,但是Aion S却持续走高。今年6月上线运营的如祺出行——由广汽集团与腾讯、广州公交集团共同投资的出行平台规模采购是一大因素。

根据上险数的统计,自6月后,Aion S非个人所有权比例逐月上升,至10月后已经占比近八成。如果按照销售总量简单估算,Aion S每月实际销售给个人的数量基本也在1,000-2,000辆之间,与几何A、秦Pro EV基本相当。

细分市场的真实容量,可见一斑。

两手都要硬,还是抓住一个算一个?

以出行服务为代表的大客户订单,对新能源汽车销量都有过显著贡献,但毕竟这类大客户资源是极其有限的一次性资源。曾经随着吉利布局出行领域,曹操出行在多个城市扩张,帝豪EV也曾交出月销近5,000辆的成绩,但随着布局城市的数量趋于饱和,帝豪EV的销量也滑落下来。

但即便是短期利益,但是对于体量尚小的新能源汽车而言仍然是“剧毒诱惑”。以广州为例,2018年起广州市各出租车企业更新或新增的出租车中,纯电动汽车比例不得低于80%,且逐年提高5个百分点。而截至2019年9月,广州市出租车共计22,442辆,其中纯电动出租车4,697辆,占比21%。显然,对于“本地企业”广汽而言,将最新纯电动产品Aion S推入出租车的采购清单中,是销量增长最快捷的方法。

新能源汽车的商业模式可以分为两大类:产品导向和服务导向。前者是主张向客户销售整车产品,并提供相应的配套服务;后者则是保证使用者的用车行为,帮助使用者到达目的地。

如果产品力能让用户充分感知新能源不可替代优势(如特斯拉),或者产品特别到足以让用户忽略新能源劣势(如宝骏E系列),都可以执行产品导向的模式。事实证明,不管是特斯拉还是宝骏E系列,几乎全部是面向私人销售领域。

反之,如果不能在产品力上做到优势或是特别,那么在当下燃油车绝对主导的时代,新能源汽车的销售走向服务导向几乎是必然选择。从今年1-10月的新能源乘用车上险量可以看出,排名前六的城市全部为限购城市,占全国总上险量超过40%,全国范围内新能源汽车的消费需求远未被激发,且排名第一的深圳,个人上险量占比仅为49%。

《童济仁汽车评论》在此前曾指出:“新能源汽车市场的发展趋势一定是从高低两头敲开市场大门,然后逐步向中间渗透,最大的主流家用市场,一定是最后才能被攻克。”但是,目前国内新能源汽车的主流产品,除去渐渐被淘汰的“骗补型”产品,恰恰多处于燃油车领域最坚固的中端市场,无法在产品力上满足中端消费需求,只能以出行市场打开销量,某种程度来说,是市场定位的错位。

写在最后

当下新能源汽车投放出行、租赁市场的比例偏高,这是客观事实,也是新能源汽车发展的必经阶段。我们无需为此辩解,因为这同样是促进新能源汽车技术进步、推动配套基础设施建设、引导消费者先试先用并转换为购买行为的重要途径。但挑战是如何找到短期销量拉动和长期发展间的平衡,真正能从新能源汽车初期培育的“两极分化”消费者向最庞大的中间消费者渗透,打动预算有限但实际上最难伺候的十多万到二十多万元层级消费者。

不过,以当下主流纯电动车型的产品力来看,私人购买与企业采购平分秋色,甚至企业采购占比更高的现象,仍然将长期存在。

本文由长城网汽车频道内容合作方“童济仁汽车评论”授权转载。