5月26日,汽车板块整体活跃。Wind数据显示,截至收盘,申万汽车整车涨1.22%,报收8187.12点。个股当中,亚星客车领涨,涨幅9.98%;小康股份、长城汽车、金龙汽车、长安汽车、宇通客车等跟涨。概念板块当中,新能源整车指数涨2.27%。

消息面上,理想汽车创始人李想公开表示,新势力造车需要大量资金支持研发,理想汽车要和特斯拉等国际车企竞争,对回归国内资本市场持积极态度。此前一日,特斯拉官方发布消息称,特斯拉已经在中国建立数据中心,以实现数据存储本地化,并将陆续增加更多本地数据中心。此外,美的集团近日也宣布加大新能源汽车领域业务布局。

就汽车板块近期行情来看,万联证券近日的报告指出,上周汽车(申万)行业指数上涨了2.61%,跑赢沪深300指数2.15个百分点。业绩层面上,近期A股上市公司陆续开始披露2021半年度业绩预告,其中汽车行业上市公司业绩表现尤其突出。不少去年上半年受疫情影响较为严重的公司逐渐走出疫情影响,业绩出现较大幅度的攀升。其中,双环传动预计上半年实现超过109倍的归母净利润增幅上限。公司在2021年中报业绩预告显示,期内预计净利润约1.1亿元-1.3亿元,预计增长幅度达到9264.09%-10966.66%。江铃汽车业绩预告显示,公司预计上半年实现净利润3.12亿元至4.16亿元,同比增长50%至100%。

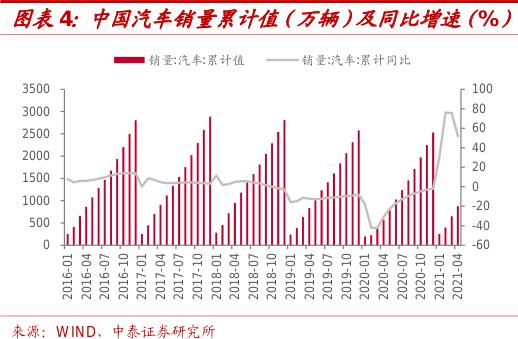

今年前4个月,汽车市场产销数据表现良好。中汽协数据日前公布的数据显示,2021年1-4月乘用车累计实现销量874.8万辆,同比增长51.8%;新能源汽车累计销量73.2万辆,同比增长249.2%。万联证券分析表示,随着经济继续平稳恢复、消费信心的逐渐改善,预计上半年汽车行业依然保持稳健复苏。特别是在新能源汽车方面,预计今年新能源汽车销量有望达到230万辆。同时,下游需求旺盛有望带动新能源汽车零部件订单需求的大幅提升,建议关注新能源汽车核心零部件供应商。

信达证券指出,在全球碳中和大背景下,全球新能源汽车需求高增长确定性高,提升对上游电池及锂电材料需求。当前锂电产业链排产旺盛,一季度淡季不淡。随着国内外整车厂商新一轮新车型投放,绑定终端龙头的电池和材料企业有望持续受益。广发证券分析指出,在碳排放政策约束和持续性强的高补贴政策驱动下,伴随海外车企高品质车型供给的不断增加,电动化、混动化趋势呈显著加速趋势。

中原证券认为,芯片短缺对汽车行业的影响预计持续到今年三季度,但是短期扰动不改行业整体景气度抬升趋势,预计行业景气度在2021年仍将保持在较高水平。一线自主品牌经历了行业周期的洗礼,逐步确立了自身核心竞争力,份额持续扩大,通过联手科技巨头推出高端电动智能化品牌,有望在长期变革中崛起。