10月11日,乘用车市场信息联席会发布乘用车市场月度数据。9月,国内狭义乘用车生产、批发、零售端继续保持同环比双增长的稳健走势,并齐齐站上200万辆关口。前三季度,狭义乘用车生产、批发、零售同样实现正增长,表现不俗。

生产方面,9月狭义乘用车产量达到243.1万辆,同比增长2.8%,环比增长8.7%。乘联会秘书长崔东树介绍,“9月受假期影响,未能满产。同时,市场竞争格局的改变,让车企生产极为谨慎。因此,9月产量虽仍维持历史高位水平,但增速略低于历史同期。”

其中,自主品牌产量同比增长17%,环比增长8%。合资品牌产量同比下滑10%,环比增长19%,仍在回暖之路上挣扎前行。豪华品牌产量大幅收缩,同比下滑17%,环比下降11%。

批发方面,9月狭义乘用车批发量超越产量,达244.9万辆,同比增长6.6%,环比增长9.5%,创出9月历史新高,新能源和出口市场仍是拉动批发量走高的两大动力。

分系别来看,9月,自主品牌批发138万辆,同比增长21%,环比增长8%。合资品牌批发75.8万辆,同比下降8%,环比增长16%。豪华品牌批发30.8万辆,同比下滑6%,环比增长2%。

零售方面,9月狭义乘用车共售出201.8万辆,同环比均增长5%。虽相较于2017年9月的同期最高点有9%左右下滑,但仍符合预期。崔东树具体分析,“9月,燃油车、新能源车销量均迎来显著环比增长,展现出消费需求释放的情绪,以及车企冲刺季度目标的决心。政策方面,国家、地方层面稳定和扩大汽车消费的政策不断推出,有效促进了消费热情。市场方面,中秋、十一假期的自驾游出行热度火爆,拉动了私家车增长。但6-8月的‘逆势’高位增长,消耗了部分潜力,令‘金九’增势不如以往突出。”

具体来看,9月,自主品牌零售107万辆,同比增长20%,环比增长7.9%,均显著跑赢市场整体,其市场份额达到53.4%,同比提升6.4个百分点。合资品牌零售67万辆,同比下降12%,环比增长4%,德系、日系、美系份额均出现下滑。豪华品牌零售27万辆,同比下降7%,环比下降4%,表现疲软。

三大车型表现也迎来巨大分化。其中,SUV表现强势,9月共售出98.8万辆,同比增长15.5%,环比增长5.9%,销量绝对值和增速皆领跑三大车型。在近年来新品攻势、消费需求转变的带动下,MPV也维持着出色的销量增速,9月共售出10.1万辆,同比增长13.2%,环比增长5.8%。相较之下,轿车表现暗淡,9月共售出92.9万辆,不仅被SUV车型大幅超越,增速同样显著落后,同比下滑4.9%,环比增长3.9%。

综合前三季度数据,狭义乘用车生产、批发、零售皆实现正增长。其中,生产1776.6万辆,增长5.2%;批发1781.3万辆,增长6.6%;零售1523.3万辆,增长2.4%。相较于整体市场的稳固,不同车型表现分化明显,SUV车型前三季度的产量、批发、零售均实现正增长,MPV更是齐齐两位数正增长,轿车却全线下滑。

聚焦车市两大增速引擎——出口和新能源,皆延续强劲走势。出口方面,9月,乘联会统计口径下的乘用车出口(含整车与CKD)共计35.7万辆,同比增长50%,环比增长8%,其中,新能源车型出口占总量的25.4%,份额进一步抬升。分系别来看,随着出口运力的提升,自主品牌出口规模大幅提升,9月共出口29.7万辆,同比增长46%,环比增长5%。前三季度,累计出口达267.7万辆,同比增长68%。

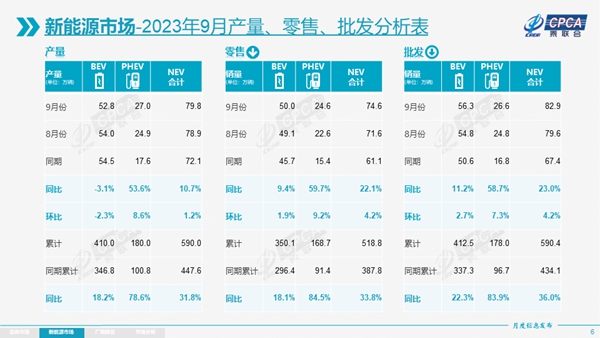

新能源方面,9月,新能源乘用车零售74.6万辆,同比增长22.1%,环比增长4.2%。国内新能源车零售渗透率较同期提升5.1个百分点,达36.9%。其中,自主品牌中的新能源车型渗透率为59.4%;豪华品牌为24.0%;合资品牌为6.2%。通过零售份额来看,9月,自主品牌占新能源车零售份额的72.1%,同比提升2.1个百分点;合资品牌为5.8%,同比下降0.5个百分点。

展望10月,较去年同期多1个工作日,有利于汽车产销。同时,去年10月乘用车零售仅为184万辆,明显有异于历史走势,因此今年10月乘用车销量增长潜力较大。