过去的一二十年间,中国汽车行业一直处于自我进化的进程中,呈现出周期化轮回的态势。

尤其是在十余年前,我们国内的商用车企迈入了“商转乘”的新赛道。时至今日,在走过抛物线发展的高点后,多数本土车企的“商转乘”战略,正被打回原形,销量、利润、产品布局面临着巨大的考验。

例如江淮。

从曾经瑞风MPV、瑞风S3时代的高光时刻,到现在面临国六标准提前实施,叠加车市大环境急速恶化的双重考验,江淮汽车作为“商转乘”战略的资深玩家,乘用车基本盘面临着松动乃至瓦解的巨大风险。

历史的十字路口再次浮现,是机遇还是衰亡,或许只有一步之遥。

江淮的过去:瑞风MPV也曾是王者,却错失良好开局

谈起江淮的“商转乘”战略,瑞风MPV是绕不过去的第一站。

江淮瑞风MPV的历史,可以追溯至上世纪90年代,江淮与现代合作,共同推出瑞风系列MPV车型。

彼时,瑞风MPV车型的研发、导入公司,由江淮一位副总带领着一群刚毕业的大学生艰苦完成。

最终瑞风MPV赶上了国内MPV产品的空白期,2004年就在国内MPV市场取得了第二名;2005年全面发力,首夺MPV行业销量冠军,并成为了诸多明星演员的“保姆车”。

▲初代瑞风

瑞风MPV的走强,一部分是世纪初面包车风靡的铺垫。因为两者车型的相近性,加上商乘划分的区别,MPV不光带来了初步升级的消费者,也带来了更加强有力的竞争对手。

▲瑞风M4

很多时候,在巨大的成功面前,人很容易患上“你成为了你成功的受害者”这一种病。

这个定律在商业上也存在。

瑞风MPV没有免俗。多年的热销已经麻痹了江淮在这一市场的进取。殊不知,普通消费者的消费能力一直不断走强、需求不断释放。

瑞风MPV一直固守专业、狭窄的商用市场,尤其在产品形态上,始终只是修补式的改款,并没有推出更为亲民、低端、小型的MPV,仅在尺寸上有所缩小,但是外观及配置上并没有脱离商用的思想。

▲瑞风R3

在市场表现上,瑞风系列中的MPV产品,月销一直稳定在5000辆左右。当然这个业绩相对对手来说已经不值一提(2019年4月,瑞风的MPV销量仅为3278辆,同比下降57.69%)。

因为上汽五菱、长安欧尚凭借着对家用小型MPV市场的深耕,已经实现了每年几十万辆的增长,并为更深度的乘用车战略储备了充足的弹药。

后知后觉的江淮,最终在2018年年中推出了瑞风R3。但是撞上了消费升级、MPV市场萎缩的大环境,销量一直尴尬地徘徊在3位数。

错失良好开局的事情并不止发生在MPV市场,轿车、SUV市场同样如此。

最近几年,可以说江淮的市场表现基本处在持续下滑的通道上,到2019年4月,江淮在SUV板块交出的销量业绩是5327辆,同比降低21.28%;轿车销量4286辆,同比增长2.66%。这样的体量显然已经无法支撑自身产能的正常运转。

▲江淮宾悦

就旗下的产品序列而言,初代宾悦车型由于高售价、高定位,脱离了目标消费群体,早已沦为了轿车市场的看客。江淮和悦诞生之初的销量一直趋好,但是因为“车门锈蚀”事件急转直下,从而拖累整个轿车板块一蹶不振。

事实上,经历阵痛的江淮早几年前就已经着手调整还处在推进阶段的乘用车战略。

如2011年,江淮通过内部产品结构的优化,将大量的轿车产能快速转移到热门的SUV产业,进入了A0级别SUV市场。

2014年,江淮汽车SUV销量达7.20万辆;2015年,其SUV销量达到25.33万辆,市占率达到4.07%。其中瑞风S3表现最为亮眼,在国内所有SUV品牌中排名第三。

▲瑞风S3

瑞风S3的成功,是江淮内部没有预料到的。

那几年,江淮切入SUV市场后,其实产品规划、造型设计等方面并未出现内部的结构和流程方面的大调整,基本按部就班进行项目开发,之所以能够创造出经营业绩的持续向上,主要还是赶上了购置税减半、小型SUV市场产品空白的窗口期。

后来的一系列的连锁反应也说明,江淮内部体系,从没有经受过一款数十万级产品的考验,导致工程研发、制造方面步调不一,最终所呈现出来的就是产品力上出现了明显的缺陷。

瑞风S3两年换三代,是弥补体系缺陷的临时方式,但是在竞争对手迎头赶上、市场红利逐渐褪去的情况下,产品力、品牌力的滞后无法赢得消费者的持续信赖。就算后续瑞风S2的进一步下探,也始终没有打开更大的市场,反而一定程度上形成“双车互搏”的尴尬局面。

在更为高端的紧凑型SUV市场,瑞风S5起初也是韩国现代汽车技术的导入,市场表现中规中矩,一直没有太大突破。同期的H6已经形成燎原之势,甚至后续博越、荣威RX5等车型,都凭借着外观、配置的亮眼,快速打开市场。

▲SC-5

2016年北京车展,江淮汽车意大利设计中心曾经带来一款经验的概念车,SC-5。当时江淮官方介绍新车是瑞风S5的继任者,大部分设计已经敲定,并有望在2018年投入量产。

但是,这款广受好评的新车最终被废弃在江淮汽车合肥技术中心内,丧失了与其他自主品牌一较高下的机会。

江淮汽车的产品开发中,设计师的意见被一定程度掩盖了。

SC-5之后的瑞风S7,内饰照搬了奔驰的内饰,外观也脱离了既定的家族设计,整体定位处于紧凑型及中型的模糊地带,最终导致其也无法承担复兴江淮SUV产业的重任。

▲瑞风S7

长久的挫败必然带来路线的偏离,即使是瑞风S4这样的最新产品,部分程度上也丧失了市场的敏锐,从初始月销六七千辆也已经滑落至两三千辆。

所谓体系驱动产品、产品反哺体系的循环,貌似在江淮身上出现了严重负反馈。

江淮的现在:中场战事:All in新能源?

官方资料显示,江淮汽车早在2007年就启动了新能源汽车的产业化研发。

截止目前,江淮已发布第八代技术、第三代系列产品。整体产品型谱拥有6款产品,覆盖A0及A级轿车、SUV市场。

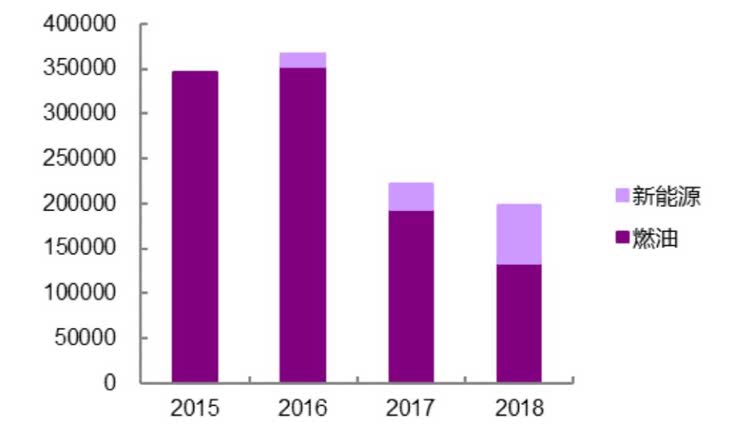

▲江淮新能源与燃油车销售比重走势

从销量数据来看,新能源汽车2018年销量,较2017年上升了125.2%。2019年4月,江淮汽车纯电动乘用车销量为6532辆,同比增长71.76%。在2019年新能源销量持续走强的大环境中,江淮新能源的数据依旧良好,但是背后仍然存在一定的危机。

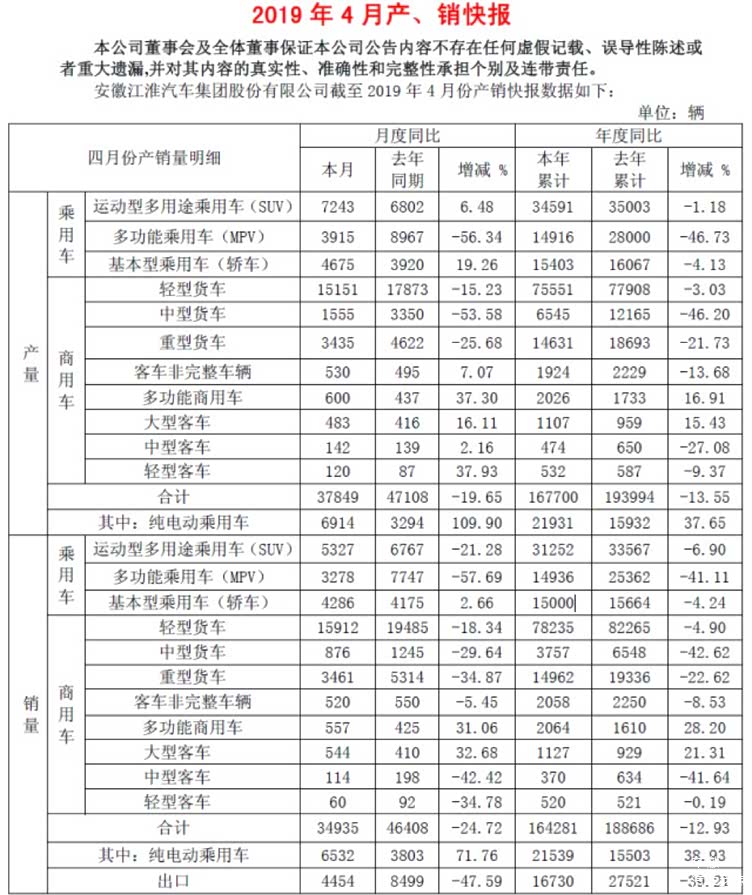

▲2019年4月江淮产销快报

首当其冲的就是国内新能源补贴持续滑坡,所带来的补贴隐患。从目前江淮新能源产品信息来看,旗下的产品综合续航里程在300-400公里之间,在新的补贴政策下,国家单车补贴仅为1.8万元,地补或将被迫取消,缩减的这部分补贴不是依靠厂家补贴,就是体现在消费者购车价格中,这将很大程度削减江淮产品的竞争力。

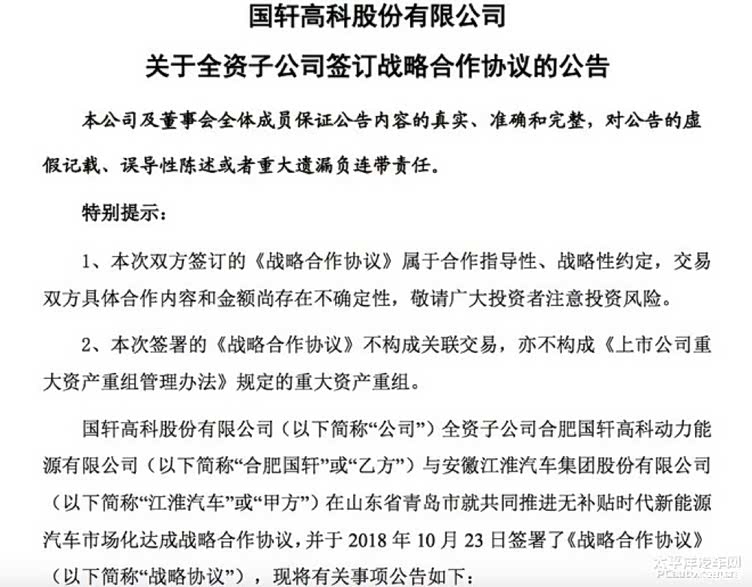

其次,2018年的新能源推荐目录中,江淮乘用车均搭载了国轩的磷酸铁锂电池,能量密度在115Wh/kg—130Wh/kg之间。新的补贴政策显示,160Wh/kg及以上的车型按1倍补贴,余下车型按0.8、0.9倍进行补贴。

▲江淮与国轩战略合作协议公告

在2019年整个行业跨入综合续航400公里门槛的情况下,江淮新能源的产品力显然没有同步提升。

即使其与国轩高科签订了共同开发能量密度140Wh/kg以上动力电池系统的公告,相关产品的预计落地时间也将在2019年底以后。

江淮新能源在产业链方面,始终缺少强大的伙伴支撑。

2018年补贴的预警之下,江淮新能源并没有完全做到由政策驱动,转向市场驱动的发展方式,补贴依赖症仍十分严重。因此,江淮新能源自主业务很大可能会受到市场及政策方面的双向掣肘。

而在外部合作方面,江淮与大众汽车在新能源领域的合作并非一帆风顺。双方合作的思皓E20X车型,使用了江淮现有iEV7S的部分技术,受限于补贴及技术问题,被迫取消2018年下半年的上市时间。回炉重造再次上市的时间,至今尚未确定。

▲江淮、大众、西雅特三方合作

尽管江淮希望借助于大众及西雅特的合作来巩固自身在新能源领域的优势,长期来看,西雅特为大众下属的中低端品牌,与江淮合作后对公司产品力的提升有限,且最终落地的时间将在2020年以后,届时江淮新能源业务面临的发展挑战,不会随着时间的流逝而不断减少。

另外,在蔚来的合作方面,尽管江淮上半年与蔚来签订了ES6的代工合同,但是由于蔚来与江淮电动车的品牌受众差异较大,协同效应显现仍需要很长时间。

并且,江淮与蔚来的合作,和蔚来与广汽、长安的技术合作有很大不同,更多止步于制造业务方面,未来人才回流江淮、反哺效应仍有待观察。

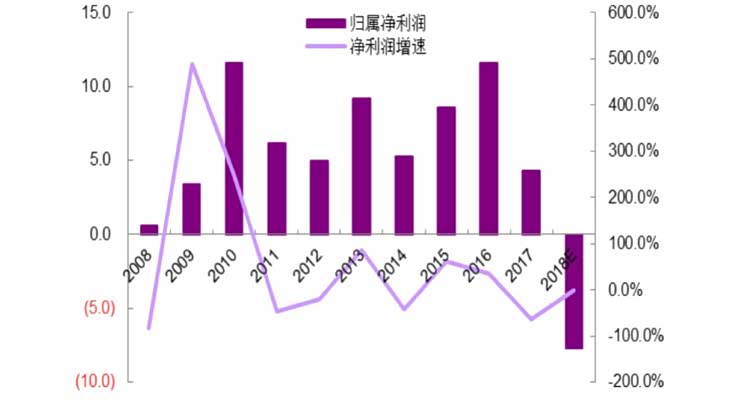

▲江淮汽车净利润及增速走势

在政策滑坡的情况下,江淮汽车年报数据显示,其依旧坚持在新能源、智能网联、新车型平台等领域的研发投入,并进行了新能源产能的扩建。因此,新能源业务销量预警、叠加高昂的资本开支与研发费用,一定程度上会持续拖累江淮的经营状况及净利润表现。

对江淮而言,新能源战事,机遇并不容易撬动,后续挑战却层出不穷。

江淮的未来:国企的试验场?

在很长一段时间内,每逢大型车型,江淮汽车的展台最为瞩目的产品,是一辆叫做帅铃T8的硬派皮卡。这对于全力发展乘用车业务的江淮汽车来说,是一份难掩的尴尬。

▲江淮帅铃T8皮卡

尽管在2018年11月的广州车展,江淮发布了最新的小型SUV-瑞风S4。但是据内部人士透露,2019年底之前,江淮仍面临着无新车上市的“车荒”。

更让人意外的是,江淮汽车规划中的最新产品,或将是一辆小型轿跑车,潜在市场十分狭窄。

新车荒、车型定位不准依旧是制约江淮汽车未来的发展的首要问题。

2019年,本土自主品牌所处在的SUV、MPV细分市场的下滑速度,仍将快于合资品牌与豪华品牌。前些年因政策、SUV红利所引发的“虚胖发展”,正在被现实打回原形。

▲瑞风S4

与此同时,自主品牌内部也存在着分化。江淮汽车所代表的地方性国有车企,正随着传统燃油车业务的不断萎缩,面临着被边缘化的压力,江淮乘用车的基本盘存在被动摇的可能性。消费基数的不断下降,意味着通过消费者持续向外扩散产品力、品牌力的渠道被层层消减。

当消费的飞轮一端被限制,想要再次摆动,必然需要更大的外部力量。而一旦重新恢复运转,飞轮的旋转必然可以裹挟到更多的消费动量。

另一方面,随着合资车企股比最终放开的时间临近,大众汽车对于中国合资伙伴的股比觊觎已昭然若揭。上汽集团已经发表了措辞严厉的声明,而一汽凭借本身的实力及筹码,选择了以静待变的策略。

▲思皓E20X

江淮汽车正成为大众品牌在中国进一步深化发展新能源的突破口。

有消息显示,大众将计划从江淮汽车的大股东手中收购股份、乃至制造工厂,以进一步提高其在合资公司的话语权,配合其在中国的电动化战略。

在此之后,大众MEB平台很有可能通过西雅特车型和品牌间接导入江淮大众。江淮汽车很有可能沦为大众汽车在中国市场电动化战略的“试验场”,涉及技术、市场乃至政策等方面

的先导尝试。

最后,以江淮大众当年先于股比政策公开的试水,结合江淮汽车当下的销量、财报数据的走弱趋势,车辙君认为,后续江淮是否会成为地方性国有车企改革的先行者,最终与奇瑞进行互补合并,将存在很大的想象力。

写在最后

尽管江淮“商转乘”战略并没有达到预期中的高度,但是其始终坚持了及时调整、敢于尝试的思路,这一点倒是挺值得点赞。只是经营团队受限于体系制度的问题,使得江淮总会在时机、策略判断存在一定的偏差。

这背后有地理位置方面的局限性,也有汽车时代大势的淘汰与推动。向左还是向右,江淮又到了该选择的时候了。

本文由长城网汽车频道内容合作方“车辙”授权转载。