锂离子电池关键原料锂电隔膜:产能快上者得天下

|

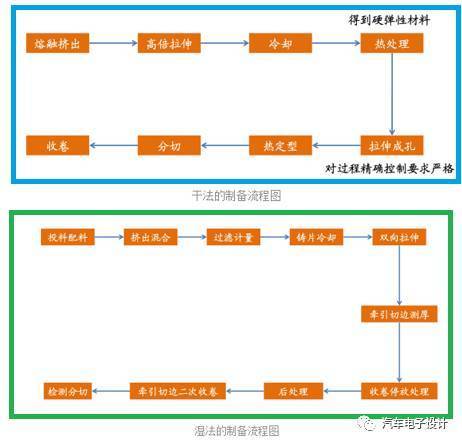

(原标题:锂电隔膜:产能快上者得天下) 曾几何时锂电隔膜曾是高壁垒,高毛利的暴利时代,短短数年间隔膜国产化替代速度惊人,是否拼产能,拼成本的时代已经到来,谁将在白热化的竞争中脱颖而出?笔者认为应为产能快上者,所谓产能快上者实为两个方面,一方面是产能上的快,成本降的快;另一方面是产能用的快,良品率提的快,下面将与读者共同展开讨论。 1)锂电隔膜的基础知识 简单介绍下锂电隔膜,做为锂离子电池的四大关键原料之一,主要作用为隔离电池的正负极,阻止电子穿过,同时能允许离子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。目前其主要原料为聚烯烃,生产工艺分为干法和湿法两大类,其中干法又分为单向拉伸工艺和双向拉伸工艺,下面两图为摘自网上公开研究报告的干湿法隔膜拉伸一般工艺:

PE 产品主要由湿法工艺制得 PP 产品主要由干法工艺制得 隔膜的技术趋势:PE加涂覆 关于隔膜的技术趋势,一方面得益于锂离子动力电池的爆发式增长,另一方面由于国内厂商技术逐渐成熟逐渐形成进口替代,隔膜尤其是湿法隔膜的增长十分迅速,来自起点研究的数据显示湿法隔膜产量达到3.9亿平方米,占比42%,超越干法单拉隔膜,成为隔膜市场主要供应类型。 由于湿法隔膜所具有薄,闭孔温度低等特点,目前PE+涂覆运用于三元动力电池中已逐渐成为主流,主要以PE作为基膜再在一边或两边涂覆pvdf或Al2O3从而提高隔膜整体的结构稳定性及安全性能,陶瓷隔膜电镜图下图所示:

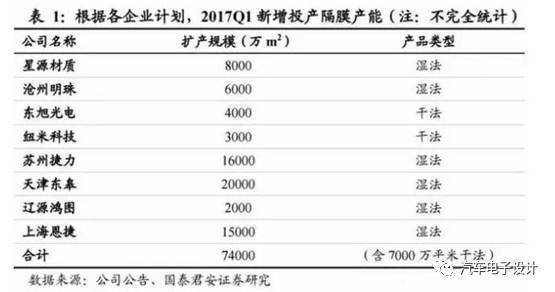

隔膜的价格趋势:每年至少降百分之10 关于隔膜的价格趋势,供给的上升同时下游电池成本的下降,推到了隔膜降价的加巨,隔膜在电池成本的比例也逐年降低,目前仅占到电池成本的6%左右,目前一般干法双拉隔膜均价低于3元/平方米,单拉隔膜均价低于4元/平方米,湿法隔膜均价低于4.5元/平方米。而电池成本中受制于锂矿等资源限制因素,锂电正极材料和电解液的成本所占比例应是稳中趋升,而隔膜与负极仍有下降空间,做个计算,假设按2020年电池成本1000元每kwh,隔膜占比降至5%,每度电大约需20平米隔膜计算,则隔膜成本为2.5元/平方米,距现在价格仍有约40%下降空间,每年降幅将大于10%。 未来国内的隔膜企业,面对如此迅速的降幅速度,若想能保持盈利水平,只有在扩产能上,所以这也是第一个观点:产能上的快,成本降的快。下表为来自国泰君安的研究报告显示,国内各大厂商均在17年对隔膜产能进行了大幅扩产,其中又以湿法线为主,

2)首先产能会过剩吗? 用扩大产能、降低采购、提升毛利,适合成了隔膜厂商的主旋律,粗看之下隔膜市场似乎又将迎来的是一场产能大建设的高潮,相信读者跟我一样会马上有两个疑问?产能会过剩吗?成本降的下来吗?我们来看看锂电隔膜的下游企业动力电池的需求: 高工锂电和方正证券研究的数据显示,目前湿法隔膜有部分高端产品仍需要进口,根据产业链调研情况预计2016~2018年湿法隔膜国内自给率为70%,80%,90%,则国内湿法隔膜对国产隔膜的需求量为3.9亿平米、6.2亿平米、9.5亿平米。 按相似方法做一个估算,2016年国内新能源汽车产量约51.7万辆,销量约50.7万辆,考虑到今年补贴下降及开局不利等因素等因素,预测今年销量增长至70万辆,假设按照去年的销售结构不变,则: 2017年湿法隔膜需求估算表

加起来为6.53亿平米,基本可以得出2017年国内市场对湿法的隔膜需求应该在6亿平米以上。需求量很大,产能看起来很大,但实际并没有完全形成有效产能,实际会小的多;根据方正证券报告估算,2016~2018实际有效产能分别是名义产能的35%,35%,55%,粗略测算得到2016~2018实际有效产能为2.64亿平米、5.44亿平米、10.1亿平米。 由此看来至少在2017年湿法隔膜市场的供需是基本平衡的,整体产能过剩,但有效产能其实并不存在过剩情况。 3)那么成本会降的下吗? 一定会的。目前隔膜市场应该是锂电产业链中为数不多的保持着较高毛利率的环节,仍保持在40%左右,而行业龙头沧州明珠毛利还有近60%,我们来分析一下隔膜的成本: 从隔膜的成本比例来看,相较于锂电正极材料受制于碳酸锂和硫酸钴的涨价,隔膜的直接材料成本主要为大分子量的聚烯烃,且目前主要为进口,大约占到了生产成本的40-50%,关于这一部分的成本其实跟隔膜一样其实也是存在一个进口替代的趋势,假设三年后国产化,国产化后可能降至现在价格的三分之一左右,这是很大的一块降幅;隔膜的另一大部分费用主要为设备的能耗以及折旧费用,合起来占了总成本的约20%-30%(越往后建的线设备越便宜,摊的折旧越低,设备也在国产化替代)随着产能的扩大这一部分的费用也是有很大的下降空间的,大约能降百分之30-40;而制造和人工费用占了剩下的部分,这部分成本是很难下降的,甚至还有上升趋势,假设每年上升10%;综合来看就隔膜本身的成本来看三年后大约为现在的65%,接近每年下降百分之10-15的幅度,如此看来按照目前的产能和需求增长比例,随着隔膜价格的下降,隔膜企业的高毛利时代应该还能维持一段时间,而关键点其实还是上游高端聚烯烃的国产化了。这其实就涉及到基础化工领域了,会不会引得产业资本向上移呢?不得而知。 如此看来,既然产能短期不会过剩,成本又降的下来,那么占领市场的自然将是产能上的快的,成本降的低的了。接下来我们再分析一下产能上的快就一定能用的快吗? 4)产能起的快吗? 之前方正证券的报告里测算时举了这样一组数字,2016~2018实际有效产能分别是名义产能的35%,35%,55%,“另外,据了解,国内某大型湿法隔膜厂商在原有两条线的基础上,加扩4条新产线,但新产线由于调试周期很长,目前良率仅有40%,远没有达到预期水平。” 这其实是个典型的例子,目前新建的隔膜线进口线居多,主要为德国、日本、韩国等国设备,相较于之前的隔膜产能,新线往往量上有了质的飞跃,而一般产线的产能其实又由膜的幅宽和走线速度决定的,走的越快幅宽越宽产能越大,但是相应的调试起来难度也会更高;而新上的湿法线较干法线的工艺更为复杂,而线的调试又需要有丰富经验的技术团队,包括整套的工艺试验等,因此要想一条线的良品率能马上上来需要相当长的一段时间持续跟踪与连续生产,最好才能保证良品率,其实这也是成本的关键因素。一条新线从建成到稳定高良率使用,保守估计三个月,调的慢的一年以上。试问产能是建起来了但是迟迟不能行程有效产能只能看着蛋糕飞走了。 因此讨论到这其实发现目前隔膜厂的核心竞争力实已变成了设备调的溜,产品良率高,后续产能够了。 最后想说的是,随着目前技术的进步,及电池针刺等安全实验的放宽,目前的隔膜市场已经进入了一个并不是产品高端,技术领先就一定赚钱的市场了,或者说已经过了那个时期,目前来看,隔膜厂的竞争优势应更在于有技术水平中游偏上(膜拉的均匀,热收缩率低,批次稳定性强)的现金牛产品,比的其实更是谁成本低,谁有效产能大了,而企业的核心竞争力也将从技术的改性涂覆能力变为对进口设备或者新设备线的驾驭能力,良品率的提升能力。其实我相信这也是动力电池产业链上一些重要环节的趋势。 谁能迅速的把产能建起来,并且迅速形成良品率高的有效产能,那么它将是未来隔膜市场的王者。 |

|

关键词:锂离子,电池,原料,锂电隔膜,产能 |